来新加坡打了大半辈子的工,到底要多少才够在新加坡退休?

对于“普通人”来说,可能没有正确的答案。因为大家都过着不同的生活,但多少才能保底? 才算是可以有”安全感”。

有些人每个月需要$2,000,有些人则要$10,000才够。

有了以下这个小指南,希望各位能找到自己的答案。

需要多少退休收入?

我们永远不会为数字达成一致。因为这要取决于你打算什么时候退休!

但根据最新2019 年的研究表明,一个 55 至 74 岁且没有慢性病的单身人士每月需要 $1,721 元才能满足基本需求。

在调查时,除了衣食住行等生存必需品外,还包括休闲和活动。

20年前与今天的差别

退休后的支出从哪里来?

要知道,退休后的工作基本上是非常难找了。所以为了安全起见,建议要确保有三大类收入:

- 公积金

- 年金(退休收入计划)

- 被动收入(例如:股息股票、租金)

退休收入流 – 公积金

公积金账户就像一个黑洞,在55岁之前都是看得到摸不到!

但至少可以在 55 岁时提取 $5,000 元。如果拥有房产,可以提取高于基本退休金额(2021 年为 $93,000 元;每年增加)的任何储蓄。

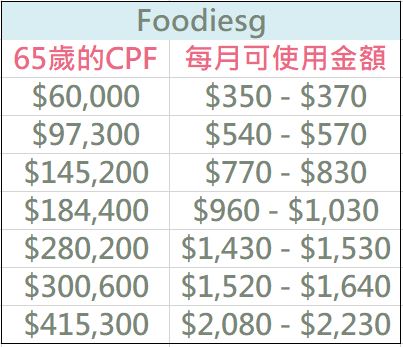

未提取的任何资金都将留在那里收取利息,后面可以每月领取 CPF LIFE 支出为止!对于 1954 年或以后出生的人来说,目前年龄为 65 岁。

这边画个表格给大家解释一下;但根据研究,2021 年退休的人将需要 $415,300 元的公积金储蓄,才能确保以后每个月能有”基本” $1,721的支出。

退休收入流 – 年金

年金是大家可以从保险公司买的退休计划。

在一定的年限内(通常长达 15 到 20 年)每月或每年向年金支付一定金额,或者只支付一次。

若干年后或当达到一定年龄时,年金将开始支付收入。

要计算出需要为生活所需费用,请告诉保险中介你希望在退休后获得多少收入,他们能够计算出每个月需要向年金支付多少才能达到该金额。

退休收入流 – 被动收入

当年轻或者有钱闲钱时,可能会对投资感兴趣。但年轻人总是看到一点点小利润就急着卖掉。建议大家,如果买的是长期或者是蓝股,例如:DBS, UOB 类银行股,非到紧要关头!千万不要卖~

因为随着年龄的增长并考虑退休,被动收入就变得更有格外重要。

年轻人要投入多少才能有”稳定”或不错的”被动收入”?

像 REITs(房地产投资信托)这样的高收益股息投资通常每年提供 5% 到 8% 的股息。假设年收益率为 5%,需要投资 $240,000 元才能产生每月 $1,000 元的股息。

$240,000看起来很多,但是如果从年轻就开始每月每月一点点存起来,其实不难。而且你要想…..每月 $1,000 元的股息是不断的。

那到底是需要多少?

如果你已经达到 CPF 全额退休金额,每月获得 $1,000 的 CPF LIFE 支出。所需的公积金储蓄:$186,000

从保险收到的收入,如果每个月要$1,000的话,每月保费需要$1,600左右 (保个10年左右)。

从投资上,如果以上加起来约 $2,000 还不够的话。还想从投资赚一笔的话,每个月收到约$1,000的零用钱,所需总投资约 $240,000。