在新加坡买屋其实不稀奇,只要有个工作,基本上正常家庭都可以买到政府组屋。

但是今天提到的是永久产权公寓。

想升级在新加坡买公寓?甚至是永久产权?那到底一个月要赚多少?

如果确定要在新加坡(公认的饱和市场)市场购买永久产权公寓,今天给大家详细解说;从小钱到大钱。到底要多少才够?

新加坡永久业权公寓

新加坡的房地产市场分为三个区域:

- 核心中部地区(CCR)

- 中部其他地区(RCR)

- 中部以外地区(OCR)

位于CCR内的物业特别贵,因为这些区域包括1、2、6、9、10和11区–以及圣淘沙和市区核心区。

它们通常也靠近地铁站和新加坡最好的学校(非常适合kiasu家庭)。

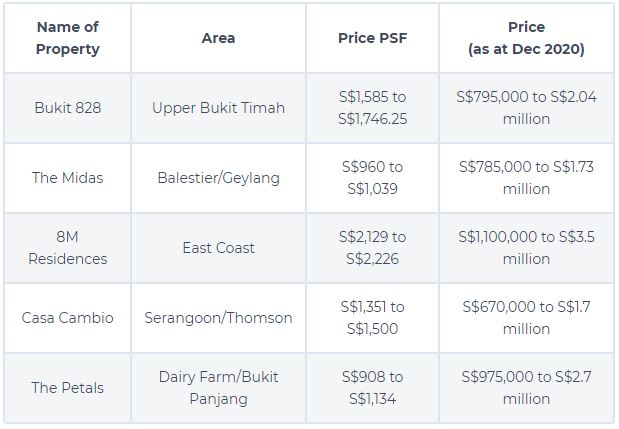

永久产权公寓的价格是多少?

在深入了解实际上需要负担得起的价格之前,先快速了解一下新加坡周围的永久产权公寓物业价格。

需要负担多少?

假设是一名30岁的打工人,身上”无贷款” (这非常重要)。

还与父母同住,因此除了以下各项外,花销以及账单也很少:

想在30年内还清永久产权公寓以及75%的贷款限额最长期限。

在下面的细分中,数字是基于希望在CCR地区获得两房式公寓的假设数字; 特别是武吉知马。

为了买得起这套公寓,这是需要的:

公寓位置:武吉知马(CCR)

公寓成本:约120万新元

细目:$ 2,130(费用)+ $ 3,400(每月还款)+ $ 300(每月管理费)= $ 5,830(CPF后)

每月S $ 7,288?

没错!这数字恐怕另一些人不敢想像,毕竟新加坡的平均月薪为$4,437。

此数字还是基于以下假设:

- 不会用部分薪水拿来投资/贷款(所以一开始说的,如果本身已经有欠钱的话,那你的数字一定要更高了)。

- 有足够的储蓄来支付25^的首付。

- 银行贷款的利息”只保持在2.1%至2.2%”之间(这在很大程度上取决于银行五年后的浮动利率)。

- 房屋保险单费用保持不变。

- 如果从组屋升级到公寓,保险公司通常会收取更高的保费。

总体来说;以最最最保守估计,每个月必须要赚S $ 7,288

而且,不要忘记通货膨胀率,从教育,住房到医疗保健,CPI都是所有因素,因此可以肯定地说,每月支出一定会增加。

其他考虑因素

- 满足总债务偿还率(TDSR)吗?

- TDSR实质上将债务还款额限制在每月收入的60%上。

偿还债务包括:

- 个人贷款

- 汽车贷款

- 未偿还房屋贷款

如果你的收入是每月$8,000新元,但贷款却达到了$5,600新元,这已经是每月收入的70%。

永久产权公寓申请很可能会被拒绝。

或者,可能会要求在公寓上支付较高的首付。

而且贷款只能跟”银行”贷款。也只能跟HDB贷款说掰掰了…..

目前,银行贷款的年利率约为2%至2.5%。

不过,利率通常会在第四年之后大幅上升,因此,请确保在银行调整利率的情况下你的口袋还”留有余地”。